2019年7月に口座開設し、8月に初の注文を入れ、成約しました。これで米国株ホルダーです。DocuSIgnとJohnson&Johnsonの2銘柄を買い、前回の記事ではそのうちの1つDocuSignについて紹介しました。本記事では、Johnson&Johnsonの株式を購入した3つの理由を紹介します。

目次

Johnson&Johnsonについて

超有名企業の為、説明不要な部分もあるかと思いますが、念のため。

会社基本情報

- 創業:1887年

- 拠点:本社はニュージャージー州ニューブランズウィック

- 代表者:Alex Gorsky (Chief Executive Officer), William Weldon (Chairman of the Board)

- 上場:1944年9月25日(ティッカー:JNJ)

- 従業員:135,100人(2018年12月連結)

事業内容

一般用医薬品、 化粧品、 トイレタリー 、 医療用医薬品、 バイオテクノロジー 、 医療用サプライ 、 医療用器具分野において様々な製品を製造・販売する世界最大規模の会社。

そのほとんどの分野で売上高1位という、とんでもない企業です!!

コンシューマー向けでは、バンドエイド、キズパワーパッド、ベビークリームやベビーパウダー、リステリン等、様々な商品を製造しています。

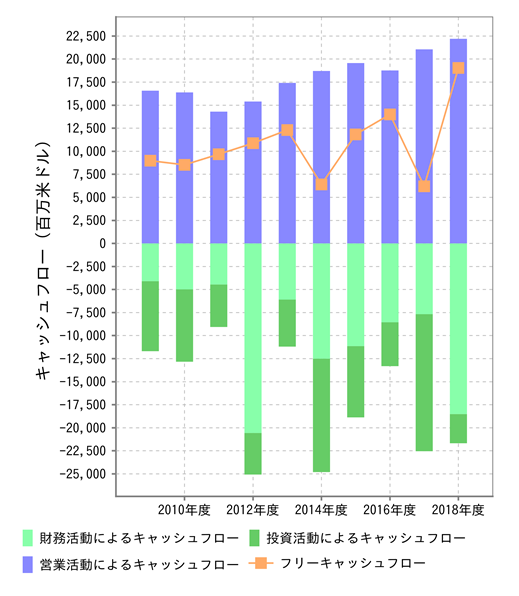

財務サマリー

売上高は9兆円近くあり、且つEBITDAマージンは30%を超えています。

売上規模が大きく、且つ収益性も高くてとても素晴らしい内容です。

キャッシュフローも超が付く優等生で、潤沢な営業キャッシュフローに対して、投資キャッシュフローは小さい為、2017年を除き、1兆円以上のフリーキャッシュフローを生み出しています。

Johnson&Johnson株式を購入した理由

多数の商品を実際に購入・使用している

家の中にある生活用品や医療品を改めて確認すると、様々なJohnson&Johnson製品を購入、使用していることを改めて実感しました。

ベビー用のローションやボディーソープ、キズパワーパッド等です。

特にキズパワーパッドは、代替え不能の重要アイテムです。

このように自身が実際に使用していて、且つその製品が魅力的であるという点は私の銘柄選びで重要になってきます。

増配を続ける配当の魅力

Johnson&Johnsonは50年以上連続増配している凄い銘柄です。

上のグラフは1985年からのものですが、きれいに右肩上がりを描いています。

上述の通り1兆円規模のフリーキャッシュフローを毎年のように稼ぎ出しており、配当原資も盤石です。

配当利回りは3%弱、配当性向は50%ということで、今後も増配余地が期待できる銘柄です。

株価は低迷気味

超優良銘柄であったとしても、株価が割高であれば購入を躊躇ってしまします。

Johnson&Johnsonについていえば、株価は少し低迷気味です。

2017年~今現在まで、120ドル~150ドルのレンジの中で推移し、9月13日終値は、130.90ドルという状況です。

その理由は、複数の訴訟を抱えていることです。

主だったものでは、

- ベビーパウダーに含まれるアスベストで中皮腫になったという訴訟

- 麻酔薬オピオイドの中毒症状による訴訟

オピオイドに関しては、8月26日にオクラホマ地裁が5億2,700万ドルの制裁金を支払う判決がでました。

制裁金が予想を下回る金額だったことで、同社株は一時5%高となりましたが、Johnson&Johnsonは判決を不服として控訴しており、引き続き先行きが不透明な為か、数日のうちに下落して一時的な値上がり分はほぼ消失しました。

今後の判決のことは一般投資家に予想できるものではないですが、少なくとも巨額の制裁金が課される可能性があるからこそ、株価が低迷状態にあるといえ、今後、制裁金が確定されれば、懸念材料がクリアになり、株価は回復するのではと予想しています。

その為、130ドル近辺の水準に割高感はないと考えて、購入に至りました。

尚、基本的にバイ&ホールド戦略なので、買い増しはあっても、売却はしないことを前提としています。

小さな積み重ねで、将来を豊かに

これをモットーに慌てず、焦らず、ブレずに、投資を進めていきたいと思います。

同じタイミングで購入したDocuSignについては以下の記事をお読みください。

駐在員でもできるアメリカでの8つの投資手法は以下の記事をお読みください。

※投資は自己判断で

コメントを残す